Calcoli di convenienza Regime Forfettario - Parte 1

Regime Forfettario o Regime Ordinario? Scopri quale conviene di più: confronto completo tra tassazione, contributi ed effetto IVA. Con esempio pratico su artigiano con 40.000 € di fatturato.

4/26/20254 min read

Quando si apre una Partita IVA, o si valuta il cambio di regime fiscale, una delle domande più importanti è:

👉 Conviene sempre il Regime Forfettario? Oppure a volte potrebbe essere più conveniente quello Ordinario/Semplificato?

Tralasciando gli evidenti vantaggi del Regime Forfettario legati ai ridotti adempimenti fiscali (esonero dalle scritture contabili, esclusione dall'applicazione degli ISA, ecc.), se affrontiamo la cosa sul piano meramente quantitativo, la risposta non sempre è così scontata: bisogna infatti considerare la scelta valautandola nei suoi tre aspetti:

Fiscale (diversa tassazione del reddito)

Contributivo (diverso imponibile contributivo, eventuale presenza di agevolazioni)

Effetto IVA netto (Iva "incamerata" sulle vendite, al netto dell'Iva sugli acquisti non detratta)

Mentre il significato dei primi 2 aspetti è piuttosto intuitivo, il terzo è quello più sottovalutato ma allo stesso tempo potrebbe essere anche il più importante nella scelta di convenienza, per cui merita alcune riflessioni.

Il fatto che il Regime Forfettario sia escluso dall'Iva comporta due effetti:

non viene addebitata l'Iva in fattura ai propri clienti

non si detrae l'Iva a credito sugli acquisti effettuati

Questo potrebbe risultare conveniente nel caso di un'attività rivolta per la maggior parte a consumatori finali, esercitata mediante l'applicazione di prezzi o tariffe già note e accettate dal consumatore finale (ad esempio il cliente del barbiere sa che il taglio viene 20 € e non gli importa se quell'importo è comprensivo o meno dell'Iva). In questo caso il contribuente forfettario avrà un maggior ricavo pari all'Iva a debito che non ha dovuto scorporare e versare. Questo effetto positivo va ovviamente bilanciato considerando l'Iva sugli acquisti che non ha potuto detrarre.

Al contrario, l'esclusione da Iva è penalizzante nel caso di un'attività rivolta per la maggior parte a soggetti Iva, in quanto in questo caso il compenso viene concordato nella maggior parte dei casi al netto dell'Iva. Ciò significa che mentre il barbiere forfettario consegue un ricavo per 20 € e quello ordinario per 20 / 1,22 = 16,39 €, il consulente della società X - sia forfettario che ordinario - conseguirà per la sua consulenza un compenso sempre pari a 1.000 €. Perciò in questo caso vi è solo lo svantaggio di perdere l'Iva assolta sugli acquisti.

Vediamo tutti questi diversi aspetti della scelta di convenienza attraverso un esempio molto pratico e concreto!

📈 Esempio: attività rivolta esclusivamente a consumatori finali

Immaginiamo due barbieri che, ovviamente, per il tipo di attività si rivolgono a privati consumatori finali.

Questi sono i dati di partenza, validi per entrambi:

Taglio capelli: 20 €

N. tagli in un anno: 2.000

Costi sostenuti: 10.000 + Iva

Ipotesi semplificatrice: aliquota Iva sia su vendite che su acquisti pari al 22%

Aliquota INPS artigiani: 24,00%

Nuova attività con aliquota 5%: NO

Riduzione contributi INPS del 35%: NO

Addizionali (stima): 2,00%

% redditività dell'attività: 67%

Effetto IVA

Il cliente consumatore finale sa che il taglio gli costerà 20 €, per cui egli pagherà sempre e comunque quella cifra a entrambi i barbieri. Solo che:

per il barbiere Ordinario / Semplificato quei 20€ saranno comprensivi di Iva, cosicché incasserà 20 ma dovrà "restituire" 3,61 € di Iva, per cui il suo ricavo effettivo sarà 16,39 €;

per il barbiere Forfettario, i 20 € che incassa sono tutti ricavo, per cui rispetto al regime ordinario avrà un beneficio per Iva incamerata pari a 3,61 € per ogni singolo taglio.

Ricapitolando, alla fine dell'anno entrambi incasseranno 20 € x 2.000 = 40.000 €, ma:

il barbiere Ordinario/Semplificato dovrà restituire Iva per 7.213 € e si tiene solo il ricavo vero e proprio, pari dunque al solo imponibile di 32.787 €

il barbiere Forfettario, invece, non deve restituire Iva e si tiene tutti i 40.000 €

Ma veniamo ora ai costi. Alla fine dell'anno, i costi regolarmente documentati sostenuti da ciascuno dei due sono uguali e pari a 10.000 €, cui va aggiunta Iva che abbiamo deciso per semplicità di considerare al 22%.

Pertanto, a fine anno:

il barbiere Ordinario/Semplificato avrà detratto Iva per 2.200 €

il barbiere Forfettario, invece, non potendo detrarre Iva, non potrà recuperare quell'Iva che ha pagato sui costi, pari a 2.200 €

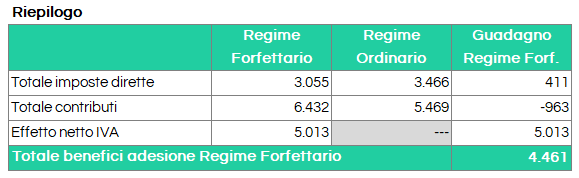

Alla fine, l'effetto Iva netto a vantaggio del barbiere Forfettario, da considerare in una valutazione di convenienza di questo tipo, sarà pari a 7.213 (Iva incamerata) - 2.200 (Iva non detratta) = 5.013 €

Aspetti fiscale e contributivo

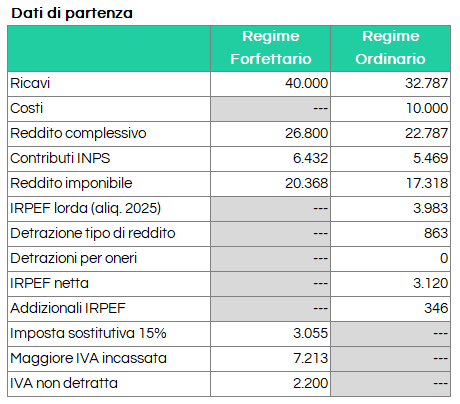

📚 Barbiere in Regime Forfettario

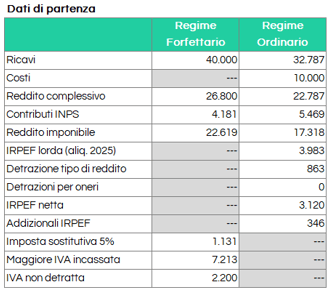

Reddito = 40.000 × 67% = 26.800 €

Contributi INPS = 26.800 × 24,00% = 6.432 €

Reddito imponibile = 26.800 - 6.432 = 20.368 €

Imposta sostitutiva = 20.368 × 15% = 3.055 €

📚 Barbiere in Regime Ordinario

Reddito = Ricavi - Costi = 32.787 - 10.000 = 22.787 €

Contributi INPS = 22.787 × 24,00% = 5.469 €

Reddito imponibile = 22.787 - 5.649 = 17.318 €

IRPEF (aliquote 2025) = 17.318 × 23% = 3.983 €

Detrazioni per tipo di reddito = 863 €

Addizionali IRPEF = 17.318 × 2% = 346 €

Totale Imposte = 3.983 - 863 + 346 = 3.466 €

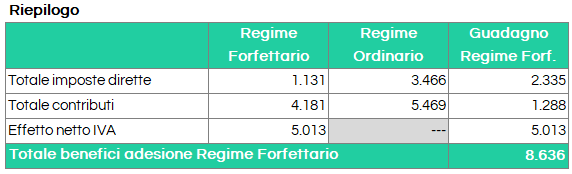

📍 Conclusione

Per un'attività che lavora con esclusivamente (o prevalentemente) con privati, senza IVA da detrarre e con costi contenuti (come il barbiere del nostro esempio) il Regime Forfettario è nettamente più conveniente. Come si vede anche dalla tabella qui sopra, la parte più importante nella scelta in questo caso la fa sicuramente quello che abbiamo fin qui chiamato "effetto Iva".

Infatti, gli effetti fiscale e contributivo - se presi singolarmente - non solo potrebbero non mostrare segni di convenienza del Regime Forfettario così evidenti, ma anzi potrebbero persino essere penalizzanti. Così ad esempio si noti dalla tabella riepilogativa come i contributi, in virtù di una differente determinazione della base di calcolo, risultino più alti con il Regime Forfettario.

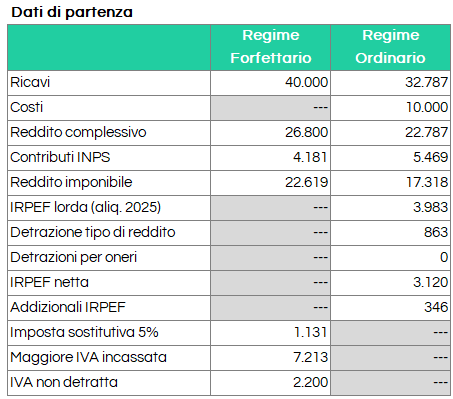

Se però oltre all'effetto Iva vi fossero ulteriori agevolazioni previste per il Regime Forfettario, quali la possibilità di utilizzare l'aliquota ridotta del 5% per le nuove attività e la riduzione del 35% dei contributi INPS - prevista solo per artigiani e commercianti forfettari - ecco che allora il vantaggio di aderire a tale regime agevolato diventerebbe netto sotto tutti gli aspetti.

Si vedano in proposito le tabelle sottostanti, aggiornate per tenere conto di tali agevolazioni.

Per saperne di più

Vieni a trovarci sui principali social! (coming soon)

Restiamo in contatto!

© 2025 CHRDNL72P25G478C | P. Iva 02936820543 | Tutti i diritti riservati

Serve assistenza?

Scrivici su WhatsApp, il nostro Team è a tua disposizione.

Compila il form sottostante per ricevere aggiornamenti e restare in contatto.