L'acquisto di servizi dall'estero

Acquisti di servizi dall’estero nel regime forfettario: regole, adempimenti IVA, integrazione delle fatture e autofatture. Scopri cosa fare nel caso di fornitori UE ed extra-UE.

4/25/20252 min read

Anche i contribuenti in Regime Forfettario possono acquistare servizi da fornitori esteri, sia comunitari (UE) che extra-comunitari (extra-UE).

Tuttavia, questi acquisti comportano obblighi IVA specifici, che è fondamentale conoscere per evitare errori o omissioni.

Vediamo nel dettaglio come comportarsi, distinguendo tra prestazioni rese da parte di soggetti UE e da soggetti extra-UE.

Acquisto di servizi da fornitori UE

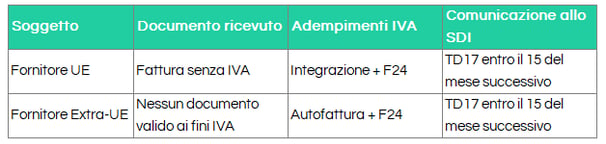

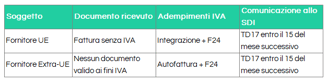

Quando un contribuente forfettario acquista servizi da un soggetto passivo stabilito in un altro Stato membro dell’Unione Europea, si parla di acquisto intracomunitario di servizi.

📜 Regole principali:

L’IVA deve essere assolta in Italia con il meccanismo del reverse charge (inversione contabile)

Non esiste alcuna soglia minima: anche il primo euro di servizi acquistati richiede l'adempimento IVA

È necessario iscriversi al VIES (Sistema di scambio di informazioni sull’IVA) prima di effettuare l’acquisto

🧾 Adempimenti pratici:

1. Integrazione della fattura

Ricevuta la fattura estera senza IVA, il forfettario deve integrare il documento indicando:

l’aliquota IVA italiana (22% o altra aliquota applicabile)

l’ammontare dell’imposta calcolata.

2. Versamento IVA

L’IVA integrata deve essere versata entro il giorno 16 del mese successivo a quello di ricezione della fattura.

3. Comunicazione allo SDI

Va trasmesso un file XML al Sistema di Interscambio (SDI), utilizzando il Tipo documento TD17 ("Integrazione per acquisti intracomunitari di servizi"). La trasmissione deve avvenire entro il 15 del mese successivo a quello di ricezione della fattura.

🔔 Attenzione

- Se il servizio acquistato non è rilevante ai fini IVA in Italia (ad esempio, un soggiorno alberghiero all’estero sotto i 5.000 €), non è obbligatoria la trasmissione allo SDI.

- Per gli acquisti di servizi non è prevista la compilazione del modello Intrastat da parte dei forfettari

🌐 Acquisto di servizi da fornitori extra UE

Quando il servizio è acquistato da un fornitore extra-UE (ad esempio dagli Stati Uniti, Regno Unito, Svizzera, Cina, ecc.), valgono regole simili.

📜 Regole principali

Se il servizio è rilevante territorialmente in Italia, il forfettario deve emettere un’autofattura.

Anche in questo caso, l’IVA è dovuta in Italia.

🧾 Adempimenti pratici:

1. Emissione di autofattura:

Il contribuente deve autofatturarsi il servizio ricevuto, indicando:

la base imponibile;

l’aliquota IVA applicabile;

l’importo dell’IVA dovuta.

2. Versamento IVA:

Anche in questo caso, il pagamento dell’IVA va effettuato entro il giorno 16 del mese successivo a quello di ricezione della prestazione.

3. Trasmissione allo SDI:

- Occorre trasmettere il file XML allo SDI con Tipo documento TD17.

📌 L'operazione si considera "internamente rilevante" e segue gli stessi adempimenti degli acquisti da fornitori comunitari.

📝 Riepilogo rapido

⚖️ Conclusione

Il regime forfettario semplifica molti aspetti fiscali, ma negli acquisti di servizi dall’estero gli adempimenti IVA restano obbligatori.

✅ Iscrizione al VIES;

✅ Integrazione o autofatturazione;

✅ Trasmissione telematica allo SDI;

✅ Versamento tempestivo dell’IVA.

Per saperne di più

Vieni a trovarci sui principali social! (coming soon)

Restiamo in contatto!

© 2025 CHRDNL72P25G478C | P. Iva 02936820543 | Tutti i diritti riservati

Serve assistenza?

Scrivici su WhatsApp, il nostro Team è a tua disposizione.

Compila il form sottostante per ricevere aggiornamenti e restare in contatto.